![]()

Crédits documentaires. Lettre de crédit UCP 600

Moyens de paiement à l'international. Crédits documentaires. Lettres de crédit

- L’introduction aux différents moyens de paiement à l’international

- Les chèques et les transferts

- L’encaissement documentaire

- L’obligation de paiement bancaire (BPO)

- Le crédit documentaire. L’UCP 600

- La lettre de crédit

- Les types, les modalités et les variantes des crédits documentaires

- Le contenu du crédit documentaire

- Le Check list documentaire

- L’analyse des crédits documentaires

- E-UCP

- La transaction à compte ouvert (crédit ou compte d’achat)

- Étude de cas : le transfert d’argent Vodafone (M-PESA) en Afrique

Les textes législatifs liés aux paiements internationaux de la Commission pour le droit commercial international.

- La Convention des Nations Unies sur les garanties indépendantes et les lettres de crédit stand-by (New York, 1995)

- La Convention des Nations Unies sur les lettres de change internationales et les billets à ordre internationaux (New York, 1988)

- Loi type de la CNUDCI sur les virements internationaux (1992)

- La Convention des Nations Unies sur la cession de créances dans le commerce international

Les objectifs de la formation « les crédits documentaires » sont :

- Comprendre les différents moyens de paiement utilisés en commerce international

- Comprendre l’importance du crédit documentaire dans les opérations du commerce extérieur

- Analyser le fonctionnement des crédits documentaires

- Savoir comment gérer une exportation ou une importation avec un crédit documentaire

Exemple

L’UE « Le crédit documentaire » fait partie des programmes FOAD proposés par l’EENI Global Business School :

Cours : assistant d’exportation, moyens de paiement.

Diplômes : commerce international, transport international.

Masters : commerce international, affaires internationales, transport international.

Langues :  ou

ou  Documentary Credits

Documentary Credits

Créditos Documentarios

Créditos Documentarios

Créditos Documentários.

Créditos Documentários.

- Crédits de l’UE « Le crédit documentaire » : 4 ECTS

- Durée : 4 semaines

Les crédits documentaires.

L’analyse se centrera sur le couvrement des exportations. Les règles présentées serviront aussi pour le paiement des importations :

- La sélection du moyen de paiement le plus approprié pour une opération internationale est un facteur déterminant du succès dans votre travail

- À différence du marché national, il existe d’autres moyens de paiement à l’international plus complexes, qui permettent d’obtenir une sécurité maximale de paiement

- Il est indispensable de se protéger contre le risque de non-paiement. De ce fait, il convient de trouver le moyen de paiement le plus adéquat pour les opérations à l’international

- Les moyens de paiement à l’international sont donc plus sophistiqués et plus nombreux que sur le marché national

- Néanmoins, ils permettent d’optimiser la sécurité

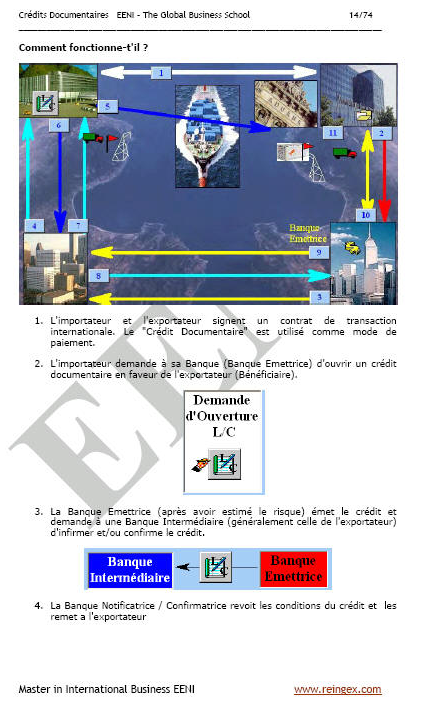

Un crédit documentaire est un accord d’une banque, qui demande à un importateur la garantie de paiement de l’exportateur contre la présentation d’une série de documents qu’il lui faudra absolument rendre à temps (car il existe des dates d’échéances).

- De plus, il faut que les termes et les conditions du crédit soient convenus parmi les deux parties

- Cependant, le crédit documentaire est plus avantageux pour un exportateur que pour un importateur

- Les crédits documentaires sont régulés par la Chambre de commerce internationale (CCI) à travers les Règles et Usances Uniformes Relatives aux Crédits documentaires (RUU), UCP 600

- Les crédits documentaires sont notifiés à travers le virement SWIFT (message télématique)

- Le crédit documentaire est la forme plus sure de paiement pour l’exportateur et par conséquent la plus onéreuse pour l’importateur

- La garantie de paiement d’un crédit documentaire (irrévocable et confirmé) est presque absolue

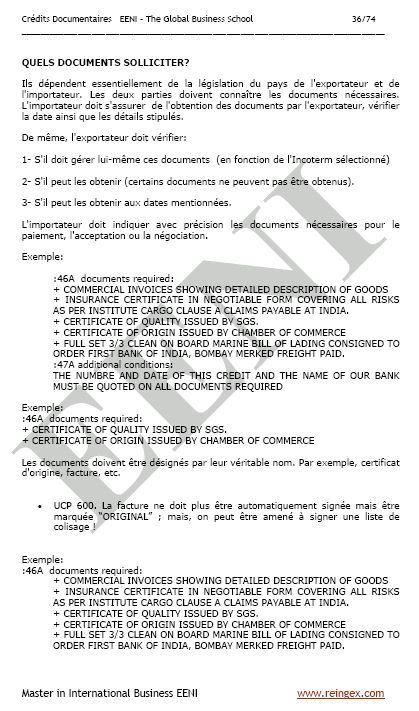

- Selon les RUU (Règles et Usages Uniformes), le crédit documentaire doit désigner la personne qui doit émettre les documents et/ou le texte détaillé, lorsque les documents différents des documents de transport, d’assurance et les factures commerciales, seront exigés

- Si le crédit ne le précise pas, la banque accepte les documents tels qu’ils sont

- Nous parlerons de réserves, si les documents envoyés par l’exportateur ne remplissent pas strictement les termes et les conditions établies dans le crédit

Cette partie met en évidence les différents cas possibles d’un crédit documentaire, analysant les virements SWIFT, les conditions, les documents...

LES CRITÈRES DE SÉLECTION DE LA FORME DE PAIEMENT :

- La contraposition d’intérêts

- La distance

- Les besoins de financement

- Le marché

- L’expérience exportatrice de l’entreprise

- Le niveau de confiance entre l’exportateur et l’importateur

L’exportateur cherchera une forme qui lui offrira le maximum de sécurité et rapidité de paiement. L’importateur cherchera quant à lui, une forme de paiement qui lui permet d’examiner la marchandise avant de payer tout en voulant que le coût bancaire de l’opération soit le moindre possible.

Les facteurs de décision de l’exportateur sont les suivants :

- La sécurité de paiement

- La rapidité

- La possession de la propriété de la marchandise jusqu’au moment du paiement

Les facteurs de décision de l’importateur sont :

- La sécurité que l’expédition de la marchandise soit en accord à ce qui est convenu

- Apporter l’initiative dans le paiement

- Le coût financier. Plus l’exportateur souhaite de sécurité, plus l’importateur paiera de couts

Les autres moyens de paiement :

Le chèque personnel est celui qu’émet une personne physique ou juridique contre son compte ouvert dans une entité bancaire. Un chèque bancaire est émis (libre) par une entité bancaire contre elle.

Le transfert :

L’importateur donne un ordre à sa banque d’émettre (contre débit de son compte), un transfert en faveur de l’exportateur. Le transfert élimine le risque de perte et de falsification, le contrôle des signatures, mais n’élimine pas le risque de taux de change.

La remise simple.

C’est l’envoi de lettres de change, billet à ordre, reçus ou autres documents qui permettent d’obtenir des sommes d’argent. Évidemment, les documents mentionnés ne sont pas accompagnés de documents commerciaux (factures, documents de transport et tout document non financier).

La remise documentaire :

Selon la Chambre de commerce internationale une remise documentaire est : « la manipulation part des banques (à la demande de leurs clients), des documents financiers et/ou commerciaux, pour finalité d’obtenir l’acceptation et/ou le paiement des documents financiers et l’envoi des documents commerciaux selon les termes et conditions indiqués ».

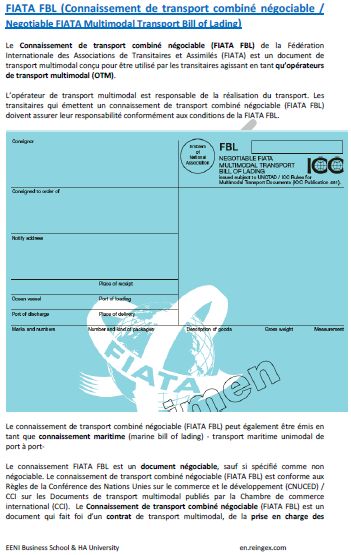

- Le FIATA FBL

- Le FIATA FWB

- Le Connaissement électronique FIATA

- Le FIATA FCR, autorisé dans les crédits documentaires

- Le FIATA FCT, admis dans les crédits documentaires

- La Déclaration de chargeur FIATA pour le transport de marchandises dangereuses (FIATA SDT)

- Le FIATA FWR, document non négociable

- Le Certificat de poids intermodal du chargeur (FIATA SIC)

(c) EENI Global Business School 1995-2024

Nous n’utilisons pas de cookies

Remonter en haut de la page