![]()

Banque et finances islamiques. Riba (Islam)

Interdictions du système financier islamique : Riba et spéculation

- L’introduction à la banque et aux finances islamiques

- Les interdictions fondamentales : la spéculation et le prêt avec intérêt

- L’obligé accomplissement avec la charia des produits et des services financiers

- Les types de prêts dans le secteur bancaire islamique :

- Al Mudaraba

- Al Murabaha

- Al Musharaka

- Les banques islamiques dans le monde

- Cas de banques et de banquiers qu’appliquent les principes de la banque islamique

Exemple :

L’UE « La banque islamique » fait partie des programmes FOAD proposés par l’EENI Global Business School :

Doctorat en étique, religions et affaires, affaires islamiques, commerce mondial.

Master en affaires internationales, commerce international, religions et affaires.

Cours : Islam, éthique et affaires.

Langues :  +

+  Islamic Banking

Islamic Banking

Banca Islámica

Banca Islámica

Islão.

Islão.

La banque islamique.

Le système financier islamique coïncide avec le système financier international (fonds d’investissement, banques, intermédiaires, entreprises d’investissement...) mais il introduit deux interdictions fondamentales :

- L’interdiction de la riba (prêt avec intérêt)

- L’interdiction de la spéculation

Avec ces deux interdictions se redéfinit le rôle des banques dans l’économie islamique. Bien sûr, les banques islamiques doivent être en accord avec la charia.

Une banque islamique ne peut-être un simple prêteur que ne participe pas à l’affaire, la banque doit prendre un rôle plus actif, doit être un partenaire financière, c’est pour cela que la banque assume les risques et pour autant possèdera une part de l’affaire.

« Dans ces moments où les leaders mondiaux demandent des réformes financières, il est convenable compter sur notre système financier bâti sur des piliers éthiques et moraux largement acceptés pour servir au bien commun de l’humanité ».

Ahmad Mohammed Ali, le président de la Banque islamique de développement.

Récemment le Vatican a affirmé que :

« Les principes des finances islamiques peuvent représenter une solution possible pour les marchés en crises. » (Observatoire Roman, mars 2009).

Dans ce système bancaire islamique il existe principalement trois modalités de prêts :

- Al Mudaraba

- Al Murabaha

- Al Musharaka

Exemple :

Si par quelque raison, quelqu’une des parts obtint un bénéfice dérivé de la Riba, alors a l’obligation de destiner à des œuvres de charité (zakât).

Sous les principes de l’économie islamique, l’objectif de la banque islamique est, outre gagner de l’argent, contribuer à la distribution de la richesse de forme juste et équitable, sans spéculer. Ainsi, une banque islamique seulement peut offrir des produits et des services conformément à la charia.

La création de la Banque islamique de développement, ainsi qu’autres banques et entreprises d’investissement musulmans, vise vers le renforcement de l’économie islamique. Ces banques, ont généralement des règles (au moins en théorie) comme l’interdiction de l’usage du taux d’intérêt à n’importe quel type d’opérations (dictées par le Coran, puisque ces condamnations l’usure et l’encaissement d’un vrai taux d’intérêt peut-être censé comme une forme d’usure).

Les pays africains membres de la Banque islamique de développement : l’Algérie, le Bénin, le Burkina Faso, le Cameroun, les Comores, la Côte d’Ivoire, Djibouti, l’Égypte, le Gabon, la Guinée, la Guinée-Bissau, la Gambie, la Libye, le Mali, la Mauritanie, le Maroc, le Mozambique, le Niger, le Nigeria, l’Ouganda, le Sénégal, la Sierra Leone, la Somalie, le Soudan, le Togo, la Tunisie et le Tchad.

Les banques islamiques ont notablement augmenté dans le monde musulman, mais ils sont seulement une part très petite du système bancaire globale. La banque islamique est aujourd’hui l’un des secteurs de plus rapide croissance au monde, formée par plus de 400 institutions chargées de la gestion d’actifs de plus de 1 billion de dollars au niveau mondial. On estime que la banque islamique est en train de croitre à un rythme de 15 % annuel.

Six des dix principales banques islamiques au monde sont iraniennes.

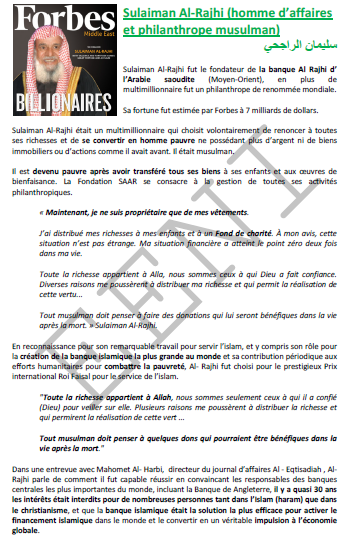

Al Rajhi Bank est l’une des banques islamiques les plus grandes au monde.

La banque internationale du Koweït est un exemple de la banque islamique.

(c) EENI Global Business School 1995-2024

Nous n’utilisons pas de cookies

Remonter en haut de la page